Como a abertura do mercado de gás natural pode impactar o custo de geração das usinas termelétricas movidas a gás? A experiência internacional pode ser um espelho futuro para as operações no Brasil?

Histórico e Evolução do Mercado de Gás Natural no Brasil

O mercado de gás natural no Brasil desenvolveu-se historicamente sob uma estrutura marcada por elevada concentração e forte verticalização. A verticalização, nesse contexto, refere-se à atuação de um mesmo agente em diferentes pontos da cadeia produtiva, o que tende a dificultar a entrada de novos participantes e a restringir a concorrência, especialmente quando envolve o controle de infraestruturas essenciais (ANP, 2023; EPE, 2024).

Essa configuração esteve associada às próprias características econômicas do setor, como:

- A elevada intensidade de capital;

- A dependência de ativos dedicados;

- A necessidade de coordenação entre produção, transporte e consumo (IEA, 2023).

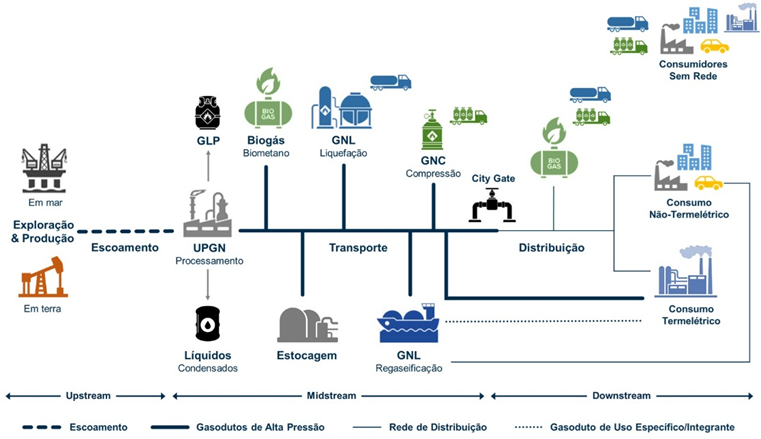

A cadeia do gás natural pode ser dividida, de forma geral, em três segmentos:

- Upstream: compreende as atividades de exploração e produção do gás natural.

- Midstream: envolve o processamento, o transporte por gasodutos, o armazenamento e a operação de terminais de gás natural liquefeito, sendo caracterizado por altos custos fixos e pela presença de monopólios naturais.

- Downstream: abrange as atividades de distribuição e comercialização do gás natural aos consumidores finais, incluindo tanto consumidores cativos quanto livres (ANP, 2023; OECD, 2022).

Para melhor entendimento da cadeia produtiva do gás natural, a Figura 1 demonstra os segmentos de exploração e produção, processamento, transporte e distribuição:

Figura 1 – Cadeia produtiva da indústria de gás natural no Brasil: upstream, midstream e downstream. Fonte: FGV (s.d.).

Historicamente, o mercado brasileiro apresentou forte predominância da Petrobras em diversos elos da cadeia, especialmente no upstream, no midstream e na comercialização do gás natural (EPE, 2024; ANP, 2023). Embora a atividade de distribuição seja realizada por concessionárias estaduais, a elevada dependência dessas empresas em relação ao suprimento proveniente da Petrobras conferiu à companhia posição dominante no mercado, sobretudo por meio do controle direto ou indireto de infraestruturas essenciais e de contratos de longo prazo (TCU, 2021).

A evolução das normativas e do marco regulatório ocorreu de forma gradativa:

- A partir da década de 1990, com a promulgação da Lei nº 9.478/1997 (Lei do Petróleo), iniciaram-se esforços de reorganização institucional do setor energético brasileiro. No entanto, apesar da abertura formal do upstream, o mercado de gás natural permaneceu, na prática, altamente concentrado (Brasil, 1997; ANP, 2023).

- Posteriormente, a Lei nº 11.909/2009 (Lei do Gás) buscou avançar ao estabelecer regras para o transporte e para o acesso à infraestrutura, mas manteve um modelo regulatório que não foi suficiente para promover concorrência efetiva, especialmente no segmento de comercialização (EPE, 2024).

- Diante do contexto, a promulgação da Lei nº 14.134/2021, conhecida como Nova Lei do Gás, representou uma mudança mais profunda no arcabouço regulatório do setor.

O novo marco legal buscou enfrentar entraves estruturais ao promover:

- A separação das atividades da cadeia;

- O acesso não discriminatório às infraestruturas essenciais;

- A introdução de um modelo de transporte baseado no regime de entrada e saída (Brasil, 2021; ANP, 2023).

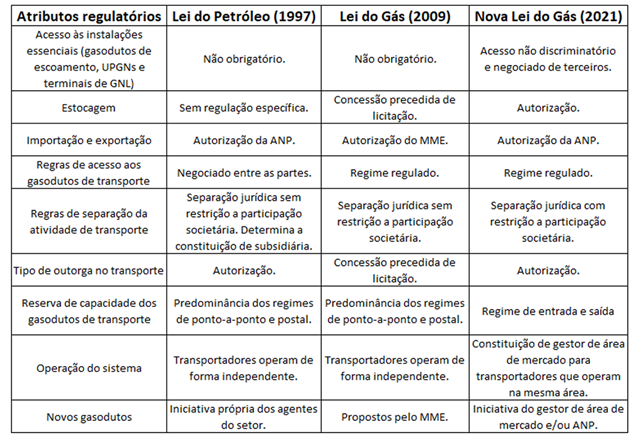

Essas medidas visam criar condições institucionais para a ampliação da concorrência e para a formação de um mercado mais dinâmico, reduzindo a dependência de estruturas verticalizadas. Na tabela elaborada por Ferraro e Pinto Junior (2025), é possível observar de forma mais detalhada a evolução gradual da regulação do mercado de gás natural:

Tabela 1 – Comparação dos principais atributos regulatórios do mercado de gás natural no Brasil. Fonte: Ferraro e Pinto Junior (2025).

Adicionalmente, instrumentos como o programa de gas release foram adotados com o objetivo de mitigar a concentração de mercado no curto prazo, ao obrigar o agente dominante a ofertar volumes de gás natural a terceiros, como forma de estimular a liquidez e facilitar a entrada de novos comercializadores (ANP, 2023; CADE, 2019).

Dessa forma, a evolução do mercado de gás natural no Brasil pode ser compreendida como um processo gradual de transição de um modelo fortemente concentrado e verticalizado para uma estrutura regulatória que busca favorecer maior concorrência. Contudo, os resultados econômicos desse processo dependem não apenas do arcabouço legal, mas também da sua implementação efetiva, da coordenação entre os agentes reguladores e da disponibilidade de infraestrutura, fatores que condicionam o grau de abertura observado na prática (EPE, 2024; OECD, 2022).

Implicações da abertura do mercado de gás natural para as usinas termelétricas a gás

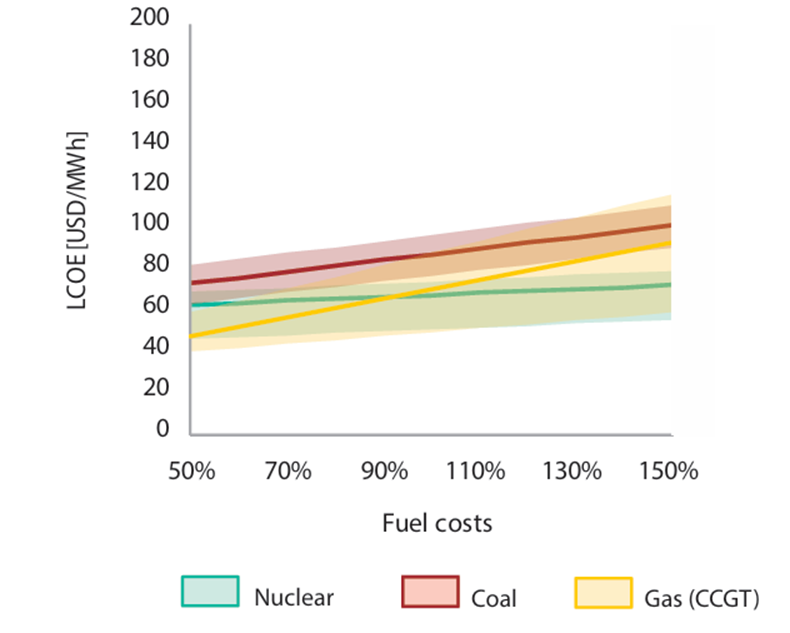

As usinas termelétricas movidas a gás natural possuem estrutura de custos fortemente relacionada ao preço do combustível, que tem representatividade expressiva no valor referente ao custo variável de geração, dependência ainda mais relevante quando comparada a usinas termelétricas que possuem outro tipo de combustível fóssil, de acordo com a International Energy Agency (IEA), no relatório “Projected Costs of Generating Electricity”, de 2020:

Gráfico 1 – Sensibilidade do custo de geração ao preço do combustível em usinas termelétricas a gás. Fonte: International Energy Agency (IEA), Projected Costs of Generating Electricity – 2020 Edition, Figura 5.5.

No contexto do Sistema Interligado Nacional (SIN), a competitividade dessas usinas é determinada principalmente pelo seu Custo Variável Unitário (CVU), indicador que representa o custo incremental de geração de energia elétrica, expresso em R$/MWh. O CVU é composto predominantemente pelo custo do combustível, além de custos operacionais variáveis, sendo utilizado como um dos principais parâmetros para o despacho das usinas pelo Operador Nacional do Sistema Elétrico (ONS) (ONS, 2023; ANEEL, 2022).

Como a abertura do mercado de gás natural impacta as dinâmicas de contratação e preço do combustível, a partir do novo arcabouço legal, que introduz novos agentes independentes na operação, com maior concorrência no fornecimento de gás, é de se esperar que o custo variável unitário dessas usinas sofra redução, tornando-as mais competitivas. Porém, o tempo de estruturação e maturação de novas configurações regulatórias tendem a ser morosos e por isso seria interessante a análise de experiências internacionais.

Experiências Internacionais dos impactos da abertura do mercado de gás natural

A literatura internacional e os estudos institucionais indicam que mercados de gás natural mais competitivos tendem a apresentar maior transparência na formação de preços e maior liquidez, contribuindo para um ajuste mais eficiente entre oferta e demanda. No entanto, essas evidências não permitem afirmar que a abertura do mercado de gás natural resulte, de forma automática, em redução dos preços do combustível ou dos custos da geração termelétrica.

Os efeitos sobre os níveis de preços dependem de fatores estruturais, como:

- A disponibilidade de oferta;

- A existência de infraestrutura adequada;

- As condições contratuais vigentes;

- O contexto macroeconômico (IEA, 2023; OECD, 2022).

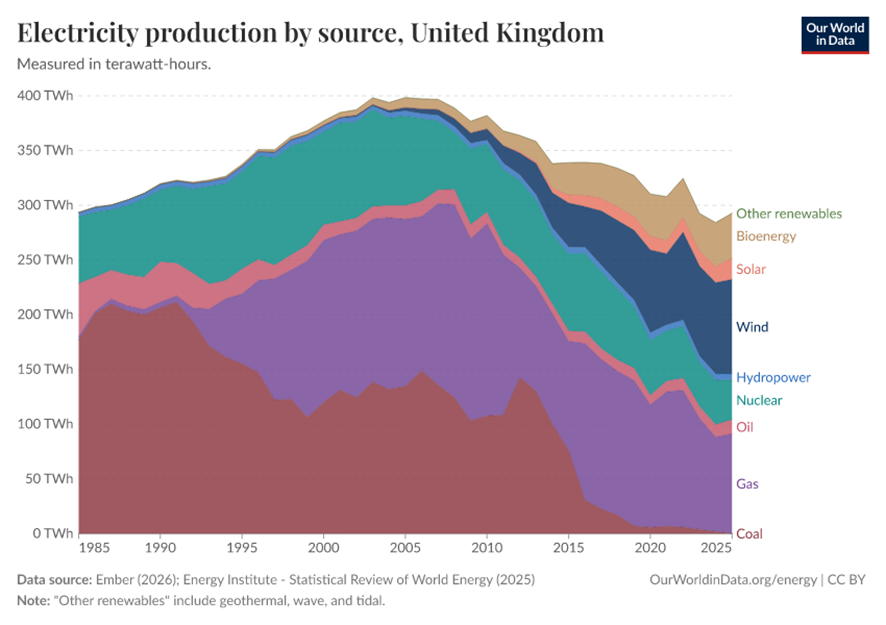

O caso do Reino Unido: o “Dash for Gas”

No caso do Reino Unido, a partir de 1980, houve a implantação de uma série de medidas voltadas a desverticalização e liberalização do setor de gás natural, especialmente após a privatização da British Gas e a introdução de novos marcos regulatórios voltados à promoção da concorrência (IEA, 2019; OECD, 2012).

Nesse contexto, observou-se uma rápida e relevante expansão das usinas termelétricas a gás, que ficou conhecida como “Dash for Gas”, que resultou, inclusive, na substituição gradual dessas usinas em detrimento das usinas a carvão, conforme gráfico retirado do Our World in Data, de 2025:

Gráfico 2 – Evolução da geração elétrica por fonte no Reino Unido (1985–2025). Fonte: Our World in Data, com base em dados da Ember (2026) e Energy Institute – Statistical Review of World Energy (2025).

Esse processo foi viabilizado tanto pela maior competitividade econômica do gás natural quanto pelo aumento da transparência e da liquidez do mercado, que reduziram incertezas associadas ao suprimento do combustível. A criação de um mercado mais competitivo contribuiu para viabilizar investimentos em usinas de ciclo combinado (CCGT), que apresentam maior eficiência e menor custo operacional em comparação às tecnologias termelétricas tradicionais (OECD, 2012; IEA, 2020).

A experiência britânica demonstra que a abertura do mercado pode alterar de forma estrutural a competitividade relativa das usinas termelétricas a gás, ainda que seus efeitos dependam das condições específicas de oferta e demanda do mercado e da disponibilidade de infraestrutura adequada (IEA, 2019).

O caso da Argentina: liberalização e efeitos sobre os preços

A liberalização do mercado de gás natural na Argentina, iniciada no início da década de 1990, contribuiu para uma expansão significativa da geração termelétrica movida a gás natural. As reformas implementadas a partir de 1992 promoveram a privatização da estatal Gas del Estado, a separação das atividades da cadeia produtiva e o estabelecimento de um regime de acesso aberto à infraestrutura de transporte, criando condições para o desenvolvimento de um mercado mais competitivo e eficiente (OECD; IEA, 1999).

Entretanto, diferentemente da trajetória verificada no Reino Unido, a Argentina passou por intensas crises econômicas nos anos seguintes a abertura de mercado, com adoção de políticas de controle tarifário e muitas intervenções de mercado energético, o que comprometeu as dinâmicas econômicas que poderiam favorecer investimentos em produção e infraestruturas necessários ao fornecimento de gás natural, acarretando morosidade na expansão da geração dessas usinas (IEA, 2019).

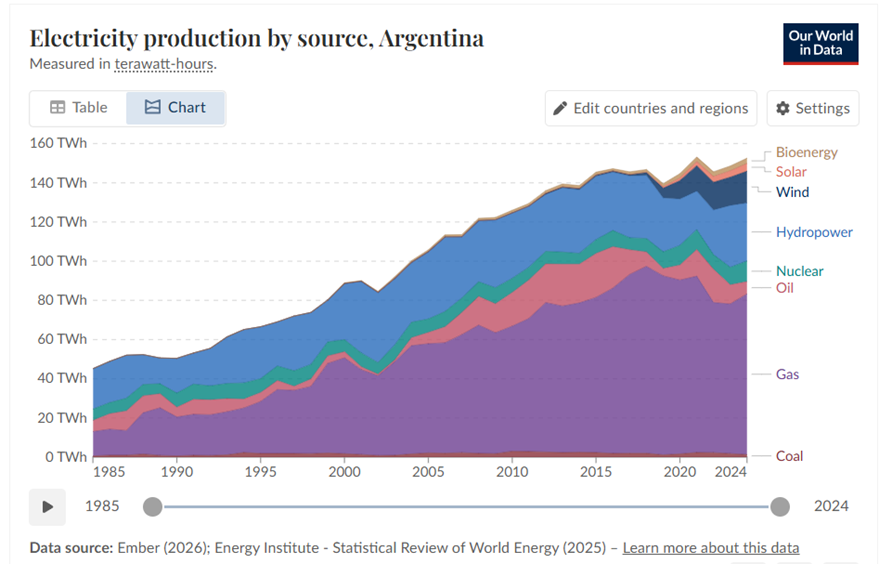

Apesar das dificuldades enfrentadas pelo mercado argentino, o gás natural conseguiu manter seu protagonismo na geração elétrica do país, com expansão ainda que tardia dessas usinas, conforme gráfico disponibilizado pela Our World in Data, em 2025:

Gráfico 3 – Evolução da geração elétrica por fonte na Argentina (1985–2024). Fonte: Our World in Data, com base em dados da Ember (2026) e Energy Institute – Statistical Review of World Energy (2025).

A experiência argentina demonstra, portanto, que a abertura do mercado de gás natural pode favorecer a expansão das usinas termelétricas a gás ao ampliar a concorrência e melhorar as condições de suprimento, mas seus resultados estão condicionados à evolução das condições econômicas e institucionais.

Reserva de Vaca Muerta na Argentina e seu possível impacto no Brasil

A formação de Vaca Muerta, localizada na Argentina, é uma das maiores reservas de gás natural não-convencional do mundo e possui grande perspectiva de produção e expansão deste combustível na região da América Latina, ampliando a oferta de gás natural e consolidando a Argentina como grande exportador regional (IEA, 2023; Energy Institute, 2025).

Para o Brasil, a reserva de Vaca Muerta pode representar uma oportunidade estratégica no contexto de abertura de gás natural, com maior disponibilidade deste combustível, ampliando a concorrência entre fornecedores e proporcionado melhores condições de contratação para as usinas termelétricas brasileiras.

Entretanto é necessário considerar diversos desafios, tais como:

- Infraestrutura e logística adequadas para importação;

- Alinhamentos de regulação;

- Possíveis instabilidades políticas da Argentina.

Perspectivas

Em resumo, a tendência é que a abertura do mercado de gás natural, ao proporcionar maior competitividade dos preços deste combustível, contribua para a redução dos custos de geração dessas usinas, expandindo este setor, que foi demonstrado nos casos observados na Argentina e no Reino Unido. Foram apresentados esses dois casos, porém, outros países que também passaram por esse marco regulatório e transição tiveram trajetórias muito parecidas.

Como no Brasil a abertura do mercado ainda é muito recente e está em fase de consolidação e maturação, não temos dados definitivos que comprovem os impactos de longo prazo. Porém, é possível esperar que as usinas termelétricas a gás natural se tornem mais competitivas, desde que o contexto macroeconômico possibilite tal situação.

Referências Bibliográficas

- AGÊNCIA NACIONAL DO PETRÓLEO, GÁS NATURAL E BIOCOMBUSTÍVEIS (ANP). Boletim Mensal de Acompanhamento da Indústria de Gás Natural. Brasília: ANP, 2023. Disponível em: https://www.gov.br/anp. Acesso em: 5 fev. 2026.

- ANEEL – AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Procedimentos de Regulação Tarifária. Brasília: ANEEL, 2022. Disponível em: https://www.aneel.gov.br. Acesso em: 5 fev. 2026.

- BRASIL. Lei nº 9.478, de 6 de agosto de 1997. Dispõe sobre a política energética nacional. Diário Oficial da União, Brasília, 1997.

- BRASIL. Lei nº 11.909, de 4 de março de 2009. Dispõe sobre o transporte de gás natural. Diário Oficial da União, Brasília, 2009.

- BRASIL. Lei nº 14.134, de 8 de abril de 2021. Dispõe sobre o transporte de gás natural e organização do mercado de gás natural. Diário Oficial da União, Brasília, 2021.

- EMPRESA DE PESQUISA ENERGÉTICA (EPE). Plano Decenal de Expansão de Energia 2035. Brasília: EPE, 2024. Disponível em: https://www.epe.gov.br. Acesso em: 5 fev. 2026.

- ENERGY INSTITUTE. Statistical Review of World Energy 2025. London: Energy Institute, 2025. Disponível em: https://www.energyinst.org/statistical-review. Acesso em: 5 fev. 2026.

- INTERNATIONAL ENERGY AGENCY (IEA). Projected Costs of Generating Electricity. Paris: IEA, 2020. Disponível em: https://www.iea.org. Acesso em: 5 fev. 2026.

- INTERNATIONAL ENERGY AGENCY (IEA). United Kingdom Energy Policy Review. Paris: IEA, 2019. Disponível em: https://www.iea.org. Acesso em: 5 fev. 2026.

- INTERNATIONAL ENERGY AGENCY (IEA). Gas Market Report. Paris: IEA, 2023. Disponível em: https://www.iea.org. Acesso em: 5 fev. 2026.

- OECD – ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT. Energy Policies of IEA Countries: United Kingdom 2012 Review. Paris: OECD Publishing, 2012.

- OECD; INTERNATIONAL ENERGY AGENCY (IEA). Regulatory Reform in Argentina’s Natural Gas Sector. Paris: OECD Publishing, 1999.

- OPERADOR NACIONAL DO SISTEMA ELÉTRICO (ONS). Relatório Anual de Operação do Sistema Interligado Nacional. Rio de Janeiro: ONS, 2023. Disponível em: https://www.ons.org.br. Acesso em: 5 fev. 2026.

- OUR WORLD IN DATA. Electricity production by source, United Kingdom; Argentina. Disponível em: https://ourworldindata.org/energy. Acesso em: 5 fev. 2026.

- TRIBUNAL DE CONTAS DA UNIÃO (TCU). Relatório de Auditoria Operacional sobre o Mercado de Gás Natural. Brasília: TCU, 2021.