A flexibilidade operativa é o novo momento do setor elétrico brasileiro, mas o que isso significa?

Na definição da Empresa de Pesquisa Energética (EPE), a flexibilidade operativa é conceituada como a habilidade do sistema lidar com variações de oferta e demanda compatíveis com os intervalos entre comandos de despacho de geração.

O CRESCIMENTO DA GERAÇÃO DISTRIBUÍDA E A CURVA DO PATO

O crescimento acelerado da micro e minigeração distribuída (MMDG), majoritariamente de fonte solar fotovoltaica, passou a impor novos desafios à operação do sistema hidrotermelétrico brasileiro. Por estar conectada às redes de distribuição, essa geração atende parte do consumo local e, consequentemente, diminui a demanda líquida percebida pelo sistema de transmissão.

Esse movimento vem alterando o formato da curva de carga líquida no país, aprofundando a redução de consumo no período central do dia e intensificando a necessidade de rápida elevação de geração no fim da tarde pelos empreendimentos centralizados. Ainda que o chamado efeito “curva do pato” e suas consequências operativas já tenham sido amplamente analisados em outros mercados, há escassez de estudos quantitativos voltados especificamente a sistemas com predominância hidrelétrica.

Os dados dimensionam a magnitude do movimento:

- A geração distribuída (GD) de fonte solar já supera 43 GW de capacidade instalada.

- Para efeito comparativo, a usina de Itaipu Binacional dispõe de 14 GW.

- Em termos equivalentes, a GD corresponde hoje a algo próximo de três Itaipus.

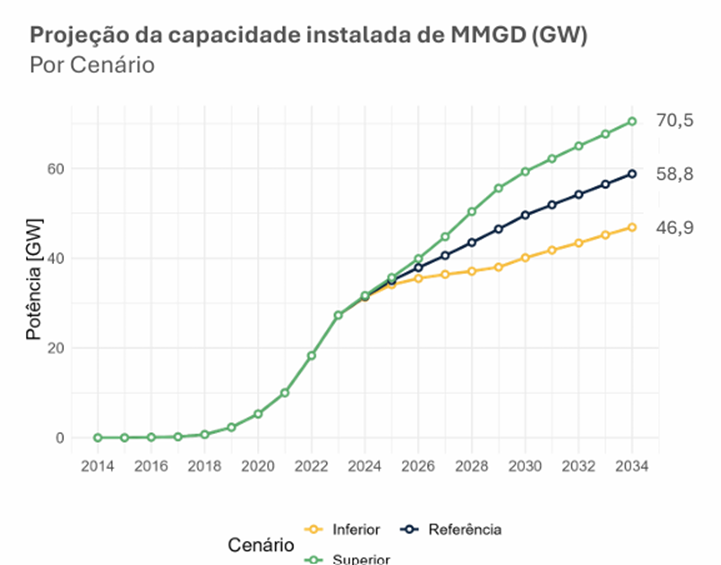

Segundo o Plano Decenal de Expansão de Energia (PDE) 2034, espera-se que haja continuidade do grande interesse por instalações de MMGD na próxima década. No cenário Referência, o PDE indica uma capacidade instalada acumulada em 2034 igual a 58,8 GW, distribuídos em pouco mais de quatro milhões de unidades de geração. Essa capacidade deve contribuir com aproximadamente 9% da carga nacional.

Figura 1 – Projeção da Capacidade Instalada de MMGD (GW) – PDE 2034. Fonte: PDE 2034.

IMPACTOS OPERACIONAIS E O DESCOMPASSO DA REDE

O aspecto mais sensível é que essa expansão não estava plenamente contemplada nas projeções estruturais elaboradas anos atrás pelos órgãos de planejamento do setor elétrico. Trata-se de um crescimento descentralizado, possuindo milhões de sistemas fotovoltaicos instalados em telhados que, de forma agregada, passou a influenciar de maneira significativa a configuração da matriz elétrica brasileira.

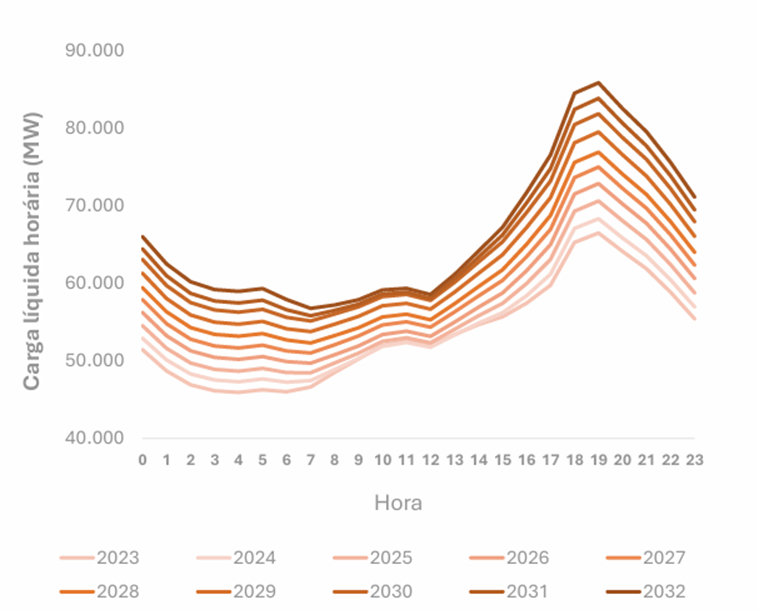

Tradicionalmente desenhado para lidar com cenários de escassez hídrica, o sistema agora precisa administrar excedentes relevantes em determinados períodos do dia, sobretudo no horário de maior produção solar, por volta do meio-dia. E no início da noite, entre 17h e 19h, associadas, principalmente, à redução da geração fotovoltaica, temos uma rampa elevada e cada vez maior, de potência requerida pelo sistema para atendimento da sua demanda.

Figura 2 – Carga Liquida Horária – PDE 2034. Fonte: PDE 2034.

Há pelo menos três anos, observa-se uma condição de sobreoferta que não consegue ser integralmente absorvida. Sem instrumentos consistentes de armazenamento em larga escala, o Operador Nacional do Sistema é obrigado a promover cortes na geração renovável ou a despachar usinas térmicas de custo mais elevado para assegurar a confiabilidade da rede. O resultado é um aumento no custo operacional, que acaba pressionando o equilíbrio econômico do setor e, em última instância, o consumidor final.

Experiências internacionais mostram que países que expandiram fortemente suas fontes renováveis também avançaram em medidas para sincronizar oferta e demanda, tais como:

- Digitalização das redes;

- Adoção de sinalização tarifária mais dinâmica;

- Implantação de sistemas de armazenamento.

No contexto brasileiro, a GD foi inicialmente tratada como um fenômeno periférico; atualmente, porém, representa um volume de potência capaz de alterar estruturalmente o funcionamento do setor elétrico.

Apesar de contar com uma matriz predominantemente renovável e registrar sobras de energia em certos intervalos do dia, o consumidor brasileiro não arca com tarifas inferiores à média internacional, especialmente quando se analisa o peso da conta de luz sobre a renda das famílias e os custos da indústria. A modelagem tarifária vigente, os encargos setoriais e a falta de alinhamento entre a expansão da geração e a modernização da infraestrutura de rede impedem que a maior oferta se converta, de fato, em eletricidade mais acessível.

O LEILÃO DE RESERVA DE CAPACIDADE

Como medida para enfrentar esse cenário, o governo planeja realizar, em março de 2026, o Leilão de Reserva de Capacidade (LRCAP), com o objetivo de contratar empreendimentos que permaneçam aptos a operar sempre que acionados, contribuindo para a segurança do suprimento em períodos de pico de carga ou em situações críticas.

Nesse modelo, o foco não é apenas a comercialização de energia, mas principalmente a contratação da disponibilidade da usina para atendimento às necessidades do sistema com tempo rápido de resposta. A proposta é viabilizar a contratação de usinas despacháveis (aquelas cuja operação pode ser iniciada ou interrompida conforme a demanda) para ampliar a capacidade de potência do Sistema Interligado Nacional (SIN).

Estão previstos produtos destinados a:

- Usinas movidas a óleo combustível e diesel;

- Retomada de produtos para empreendimentos a biodiesel.

Paralelamente, o governo também prevê a realização de certames voltados a projetos a gás natural, carvão mineral e ampliações de usinas hidrelétricas.